Český trh komerčních realit prochází vlivem koronaviru velkými změnami. Jaké jsou aktuální trendy a jaké vyhlídky čekají segment kanceláří, maloobchodu či logistických a průmyslových nemovitostí? Podle analýzy „Mid-Year Market Outlook 2021“ společnosti CBRE, světového lídra v oblasti komerčních realitních služeb, vykazují všechny tyto sektory známky oživení. U industriálních nemovitostí se letošek dokonce nejspíš zapíše do historie jako rok s vůbec největším objemem poptávky na tuzemském trhu. Dobrou zprávou je také to, že objem investic do komerčních nemovitostí v ČR stoupá a zájem mezinárodních investorů zůstává silný. Navíc se čím dál více dostává do kurzu sektor multifamily: produkty nájemního bydlení nyní patří v tuzemsku na trhu s komerčními nemovitostmi mezi velmi žádané investice.

Objem investic do českých komerčních nemovitostí dosáhl v 1. polovině roku 2021 cca 803 mil. eur, což je pokles zhruba o 55 % ve srovnání se stejným obdobím loňského roku. Objem investic v roce 2020 však zahrnuje prodej rezidenčního portfolia firmy Round Hill Capital společnosti Heimstaden Bostad za cca 1,3 mld. eur, což byla velmi unikátní a na tuzemském trhu ojedinělá transakce. Bez ní by loňský celkový objem investic klesl na cca 560 mil. eur – a v tomto srovnání by hodnoty letošního 1. pololetí již překonaly ty loňské, což je meziroční nárůst o 43 %. Byli jsme svědky přehodnocování strategií investorů, opakovaného projednávání odložených transakcí a také opatrného zahajování nových, což je nyní vidět na vzrůstajícím objemu uzavřených transakcí. Zájem mezinárodních investorů o česká aktiva zůstává silný. Tuzemský trh je etablován jako stabilní, velmi žádaný – a zatím nic nenapovídá, že by se to mělo změnit. Na trhu je dostatek kapitálu, který reaguje na různé příležitosti (neexistuje tedy konkrétní zaměření pouze na jeden typ aktiv, přestože pandemie způsobila, že řada investorů posílila své preference směrem k industriálním a logistickým nemovitostem). Investoři však velmi pečlivě vyhodnocují faktory, jakými jsou udržitelnost příjmů, neobsazenost či pobídky. Z letošních trendů stojí za zmínku snížení výnosů v průmyslovém a logistickém segmentu, což není překvapení, ale spíše logické očekávání v souladu se situací v Evropě.

Kanceláře: zvýšená poptávka nájemců

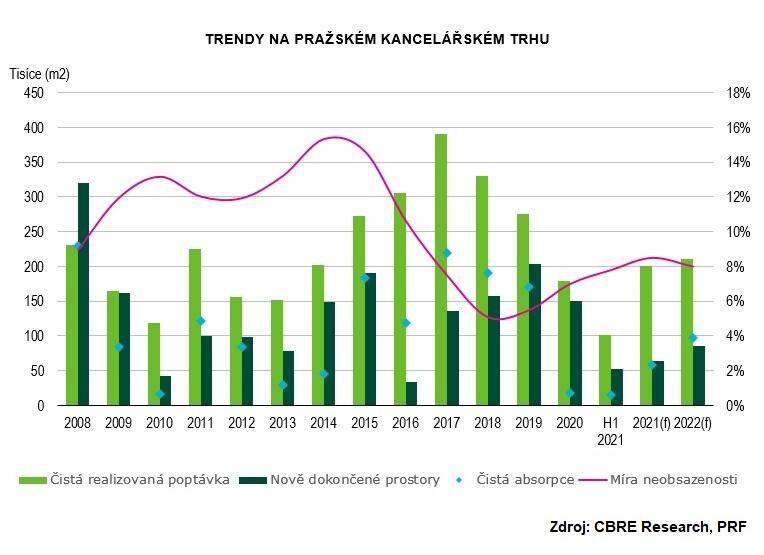

V Praze bylo v minulém pololetí pronajato 183 300 m2, což znamená meziroční nárůst o 22 %. Na trhu však se 43 % dominovaly renegociace kancelářských prostor, což je významný nárůst oproti 33% podílu ve stejném období loňského roku.

V hlavním městě bylo od ledna do června dokončeno 53 000 m2 moderních kancelářských prostor v 6 nemovitostech; 75 % z nich bylo již pronajato. Nová nabídka se však v meziročním srovnání snížila o 40 %. V současné době je ve výstavbě 147 300 m2 v 16 projektech – z toho ale bude ve 2. pololetí 2021 dodáno na trh pouze 14 600 m2. Na konci letošního 1. pololetí se ceny prémiových pronájmů pohybovaly kolem 22 - 22,50 eur/m2/měsíc. Podle prognózy CBRE zůstanou ceny nájemného v prémiových lokalitách stabilní, ale tlak na jejich snižování v méně atraktivních oblastech by mohl pokračovat. „Na trhu pronájmu kanceláří vidíme pozvolné známky oživení. Největší aktivitu nyní projevují malé a středně velké společnosti s plochou do 3 000 m2. Větší společnosti stále posuzují své aktuální potřeby na kancelářské prostory a většinou spíše přejednávají své současné smlouvy, aby dosáhly flexibilnějších podmínek. Oproti období před třemi až šesti měsíci registrujeme rostoucí poptávku po vysoce kvalitních projektech v prémiových lokalitách. Pobídky ze strany pronajímatelů se navýšily, zatímco úroveň nájmů se v porovnání s počátky pandemie (kdy v některých případech byly poskytovány slevy) stabilizovala. Pro zbytek roku očekáváme, že se aktivita na trhu bude nadále zvyšovat – to ovšem jen za předpokladu, že nedojde k dalším celoplošným lockdownům,“ komentuje Simon Orr, vedoucí kancelářského sektoru v CBRE.

Maloobchod: první známky oživení přišly v květnu a červnu

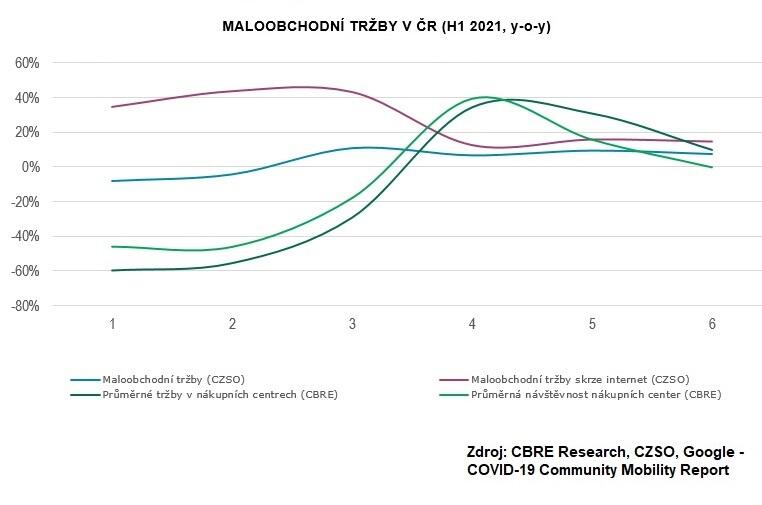

Stejně jako vloni se maloobchodní trh vypořádával s ochrannými opatřeními uloženými vládou, a byl tak pandemií tvrdě zasažen. I když meziroční srovnání ukazuje v letošním 2. čtvrtletí výrazné zvýšení tržeb, celé 1. pololetí vyústilo ve zhruba 15% pokles oproti loňskému roku a 35% pokles oproti roku 2019. První známky oživení byly vidět v květnu a červnu. Podle Českého statistického úřadu se celkové maloobchodní tržby v prvním pololetí 2021 meziročně zvýšily o 3,6 %. „Potvrzuje se trend ve změně zákaznického chování z loňska, kdy se po otevření obchodů zákazníci do nákupních center opět vracejí. To je patrné z obratů jednotlivých obchodů v porovnání s minulým rokem a rokem 2019. Kvůli přetrvávající pandemii a některým povinnostem jako je nošení respirátorů nebo prokázání bezinfekčnosti před vstupem do provozoven typu restaurace či kina návštěvnost stále nedosahuje úrovně roku 2019. Zákazníci tak své nákupy předem plánují a nakupují cíleně. Současně však při své návštěvě utratí více, než tomu bylo v minulých letech,“ dodává Tomáš Míček, vedoucí retail sektoru a oddělení správy obchodních center v CBRE.

Celková plocha obchodních center se v příštím roce rozšíří pouze o 2 %: nyní je totiž ve výstavbě jen jedno nové nákupní centrum a čtyři plánují rozšíření. Aktivnější je development nákupních parků, protože tuzemský trh jimi ještě není saturován: jejich celková plocha letos vzroste o cca 4 %. Tento trend bude pokračovat i v příštím roce – a to i díky tomu, že se koncept nákupních parků v době pandemie velmi osvědčil. Trh je v současnosti orientovaný na nájemce, protože jejich pozice při vyjednávání s pronajímateli velmi posílila. Prognóza CBRE předpokládá velký tlak na výši nájemného a slevy, příspěvky a flexibilitu v délce pronájmů – to vše až do doby, než pandemie dostatečně neodezní a trh se neobnoví. Lze také očekávat větší poptávku po krátkodobých pronájmech (tzv. pop-up konceptech), kde budou nájemci schopni překlenout dané období za příznivějších obchodních podmínek. Některé řetězce budou usilovat o optimalizaci své prodejní sítě, aby zvýšily efektivitu a snížily náklady.

Obchodní omezení a výrazný propad cestovního ruchu zasáhly i pražské prémiové nákupní třídy, (tzv. high street): nájemné se v 1. pololetí snížilo o 5,4 %, přičemž další 13% pokles se očekává do konce roku. Nájmy v nákupních centrech prémiových lokalit jsou na tom podobně: v 1. pololetí činil pokles 3,4 %, další snížení o 5 % se očekává do konce roku. Tyto změny v nájmech spolu s nově dostupnými prostory vytvářejí potenciál pro to, aby do žádaných prémiových lokalit vstoupily nové značky.

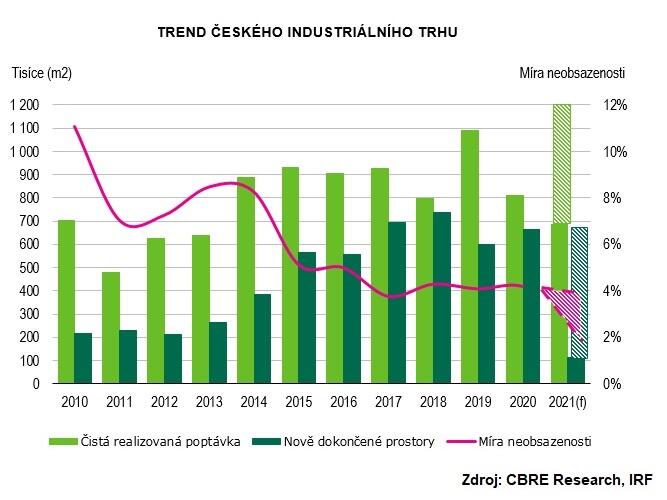

Industriální nemovitosti: čeká se rekordní rok

„Trh průmyslových nemovitostí je od začátku roku 2021 velmi aktivní. Proto je pravděpodobné, že letošek bude z pohledu nově realizované poptávky rekordním rokem. V posledních měsících se však developeři potýkají s komplikovanou situací na stavebním trhu, která vnáší nejistotu především do nové výstavby a má za důsledek prodlužování termínů dodání a zvýšené náklady, které se pomalu začínají promítat v nájemních podmínkách,“ upozorňuje Jan Hřivnacký, vedoucí pronájmů industriálních nemovitostí v CBRE.

V 1. pololetí 2021 bylo nově pronajato téměř 690 000 m2, což je jen o 14 % méně než za celý rok 2020 (788 800 m2). Při porovnání letošního 1. pololetí se stejným obdobím dosud nejsilnějšího roku (2019) je vidět nárůst poptávky o 35 % a o 60 % z hlediska celkové leasingové aktivity. Prognóza CBRE predikuje, že 2. pololetí 2021 bude obdobné jako první polovina roku, protože poslední čtvrtletí bývá obvykle nejsilnější v roce. Hlavním tahounem poptávky v 1. pololetí 2021 byly distribuční společnosti převážně ze sektoru e-commerce (33 %), což urychlila právě pandemie. Následovaly je společnosti zaměřené na výrobu a logistiku třetí strany (3PL) s 32%, resp. 29% podílem na poptávce. Typická délka pronájmu u logistických společností zůstává 5 let, zatímco u těch výrobních je to 7–10 let. A do centra pozornosti se dostává flexibilita: zatímco logističtí operátoři považují za nejdůležitější možnost krátkodobého pronájmu, nejvyšší prioritou pro výrobce a maloobchodníky je možnost využívat dočasných skladovacích kapacit.

Většina prostor, které jsou aktuálně ve výstavbě, se nachází na okrajích Prahy, v Plzni a v Moravskoslezském kraji. Podíl spekulativní výstavby se výrazně snížil z 30 % ve 4. čtvrtletí 2020 na 23 % ke konci 2. čtvrtletí 2021. CBRE předpokládá, že letošní rok zůstane co do objemu nové výstavby obdobný jako rok 2020 (tzn. 700 000 - 800 000 m2 nových prostor). Celková míra neobsazenosti se v současnosti drží pouze na 3 % a CBRE neočekává v příštím roce změnu. Mnoho nájemců totiž bude potřebovat expanzi, aby udrželi krok se vzrůstající poptávkou po svých produktech či službách. Extrémní situace je v Praze, kde se míra neobsazenosti v průběhu roku 2020 pohybovala mezi 1-2 %, což se nezměnilo ani během 1. pololetí 2021. Podle CBRE by se ceny nájemného neměly v letošním roce dramaticky změnit. Tlak na jeho zvýšení může vzniknout v nejžádanějších lokalitách s nízkou mírou neobsazenosti – zejména v Praze, kde se měsíční nájemné v prémiových lokalitách zvedlo ze 4,90 eur/m2 ve 4. čtvrtletí 2020 na 5,10 eur/m2 v 1. čtvrtletí 2021 a opět se zvýšilo v 2. čtvrtletí 2021 na 5,30 eur/m2.

Sektor multifamily: očekávaný růst co do rozsahu i rozmanitosti

Nájemní bydlení je v České republice v kurzu a jeho produkty patří mezi čím dál žádanější investice na trhu s komerčními nemovitostmi. Poptávka od institucionálních investorů je stále širší a objemy investic v rezidenčním sektoru bývají obvykle druhé nejvyšší hned za kancelářským segmentem. V 1. pololetí 2021 byly v rezidenčním sektoru realizovány transakce za více než 80 mil. eur, což znamená téměř 10% podíl na celkovém objemu investic v tomto období. Vzhledem k zájmu investorů o aktiva ze sektoru multifamily očekává CBRE mírné snížení výnosů z investic (tzv. prime yields) v tomto segmentu. V následujících letech lze očekávat, že vstup nových aktérů do tohoto sektoru spolu s expanzí stávajících operátorů nabídku ještě rozšíří. Můžeme také pozorovat rostoucí počet případů, kdy se původní užití objektu mění na multifamily – např. u hotelů.